Odločba o obveznostih iz kmetijstva in odmera pristojbine za gozdne ceste 2022

Ekonomika in davki, Gozdarstvo in lovstvo, Obvestila za javnost, Ekonomika in PRP, Agrarna ekonomika |

Spremembe pri izračunu pristojbin za vzdrževanje gozdnih cest

V teh dneh lastniki kmetijskih in gozdnih zemljišč prejemajo odločbe o davčni osnovi od dohodka iz osnovne kmetijske in osnovne gozdarske dejavnosti za leto 2022, ki vključuje tudi odmero pristojbine za gozdne ceste.

Pri odmeri dohodninske obveznosti za 2022 in pri odmeri pristojbine za vzdrževanje gozdnih cest za 2022 je v primerjavi s preteklimi leti prišlo do treh sprememb:

- pri katastrskem dohodku kmetijskih in gozdnih zemljišč se je za potrebe odmere dohodninske obveznosti prehodno obdobje postopnega zviševanja katastrskega dohodka končalo (2017-2019), prav tako se je zaključil vpliv protikoronskega zakona ZIUPOPDVE, ki je določil 50 odstotno znižanje katastrskega dohodka za odmero dohodninske obveznosti za 2020 in 2021. Za davčno leto 2022 se upošteva 100 odstotkov katastrskega dohodka;

- katastrski dohodek gozdnih zemljišč, ki je osnova za odmero pristojbine za gozdne ceste, je postopno naraščal v obdobju 2017-2019, v 2020 je sledilo enoletno interventno 50 odstotno znižanje katastrskega dohodka na podlagi protikoronskega zakona ZIUPOPDVE. Od 2021 naprej je za odmero pristojbine za gozdne ceste upoštevan 100 odstoten katastrski dohodek;

- poleg končanja prehodnega obdobja in protikoronskih ukrepov je v 2022 prišlo tudi do spremembe bonitetnih točk. O bonitetnih točkah, aktivnostih KGZS in možnostih lastnikov nepremičnin več v nadaljevanju.

O katastrskem dohodku za leto 2022 si lahko preberete v pojasnilu FURS.

Splošno o bonitetnih točkah

Bonitetne točke oziroma boniteta zemljišča je podatek o proizvodni sposobnosti zemljišča, določi se na podlagi lastnosti tal, klime, reliefa in posebnih vplivov (2. člen Zakona o ugotavljanju katastrskega dohodka (ZUKD-2), 20. člen Zakona o katastru nepremičnin (ZKN)). Boniteta zemljišč se določi v obliki bonitetnih točk v razponu od 1 do 100 točk. Bonitetne točke so odvisne od lastnosti tal, klime, reliefa in posebnih vplivov (za kmetijska zemljišča: skalovitost, poplavnost, sušnost, ekspozicija, odprtost in zaprtost, zasenčenost in vetrovnost, za gozdna zemljišča: skalovitost, poplavnost in sušnost). Na bonitetnih točkah temelji izračun katastrskega dohodka (7., 8., 10. člen ZUKD-2); katastrski dohodek vpliva na letno dohodninsko obveznost, zakupnino pri Skladu kmetijskih zemljišč in gozdov RS idr.

Nove bonitetne točke v 2022

Nove bonitetne točke je GURS pripravil na podlagi ZKN, ki je začel veljati konec aprila 2022. Brez obvestil javnosti je GURS nove bonitetne točke v javne evidence vpisal v drugi polovici leta 2022 (do novembra 2022), ko je začela delovati spletna stran e-prostor. Ob prehodu na območja enakih bonitet se je po podatkih GURS za okrog 60 odstotkov parcel boniteta povečala in za približno 40 odstotkov parcel boniteta znižala. Pri tem se je za večino parcel (77 odstotkov) boniteta spremenila za manj kot 20 točk, za okoli 3 odstotke parcel se je boniteta spremenila za več kot 40 točk, pojasnjuje GURS.

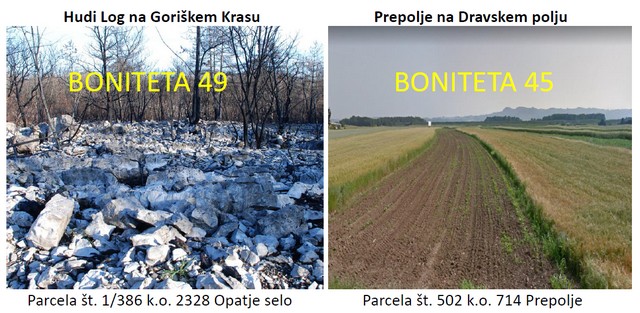

Po analizi na podlagi ZKN izračunanih oziroma določenih novih bonitetnih točkah za večje število nepremičnin ugotavljamo, da nove bonitetne točke zemljišč lahko ne ustrezajo dejanski proizvodni sposobnosti zemljišč, predvsem so nepojasnjena in ocenjujemo, da neustrezna povečanja bonitet predvsem najslabših zemljišč na Primorskem (Kras) in kraških delih Notranjske in Dolenjske (Suha krajina).

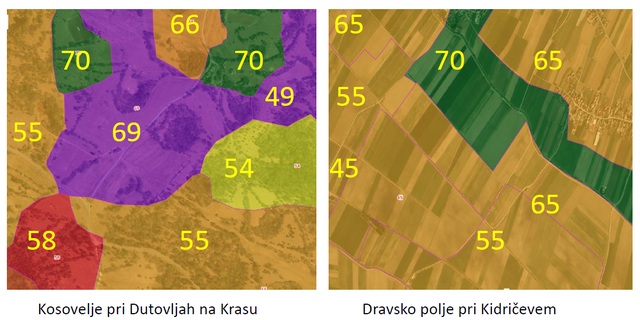

Povečanja so prinesla nerazumna nesorazmerja med kraškimi in ostalimi deli Slovenije (Slika 1):

- kraške gozdovi z zelo veliko kamenitostjo in skalovitostjo ter zelo plitkimi tlemi, ki so imeli prej boniteto 6 do 15, imajo sedaj boniteto lahko tudi čez 50,

- z novimi bonitetami se je na Primorskem in predvsem na drugih kraških delih Slovenije podrlo relativno razmerje med manj produktivnimi in bolj produktivnimi zemljišči, saj ima po novem pašnik ali gozd (manj produktivna zemljišča) lahko tudi višjo boniteto kot zemljišče, kjer je njiva, vinograd, oljčnik ali vrt (bolj produktivna zemljišča),

- z novo določitvijo bonitetnih točk se je podrlo razmerje med zemljišči nizkega krasa in zemljišči drugod po Sloveniji, saj ima kraški gozd s produktivnostjo pod 0,5 m3/ha/leto (prirastek) in lesno zalogo 12 m3/ha tudi dvakrat višjo boniteto kot gozd na Kočevskem s produktivnostjo 9,25 m2/ha/leto (prirastek) in lesno zalogo 450 m3/ha. Suhi kraški travnik s proizvodno sposobnostjo 2 t suhe snovi/ha/leto ima višje bonitetne točke kot travnik na Štajerskem s proizvodnjo sposobnostjo 8 t suhe snovi na ha/leto.

Primeri sprememb bonitetnih točk v 2022 v slikah

Predlogi in zahteve KGZS

Praviloma je namen spremembe sistema obstoječe stanje izboljšati, ga narediti natančnejšega in kvalitetnejšega. Uvedba sistema brez natančne uporabe in vključitve podatkov posebnih vplivov, ki jih predvideva ZKN (za kmetijska zemljišča skalovitost, poplavnost, sušnost, ekspozicija, odprtost in zaprtost, zasenčenost in vetrovnost, za gozdna zemljišča skalovitost, poplavnost in sušnost), je neprimerna:

- GURS smo (večkrat, prvič v januarju 2023) pozvali, naj podatke o novih bonitetnih točkah umakne iz svoje spletne strani za čas kritične presoje podatkov o boniteti; obenem smo GURS predlagali, naj natančno preveri upoštevanje posebnih okoliščin, ki med drugim določajo bonitetne točke, ter v primeru neupoštevanja posebnih okoliščin te omejitve ustrezno vključi v bonitetne točke;

- Ministrstvo za finance smo (večkrat, prvič v januarju 2023) pozvali, da do preverbe pravilnosti novih bonitetnih točk po Zakonu o katastru nepremičnin podatkov GURS o bonitetnih točkah za davčne potrebe ne uporabljajo. Na dan 30. 6. 2022 lastnik kmetijskega ali gozdnega zemljišča oziroma davčni zavezanec ni bil seznanjen z novimi bonitetnimi točkami, saj je bil GURS-ov spletni portal e-prostor z novimi bonitetnimi točkami dostopen od novembra 2022 naprej (spletni portal Prostor je bil v celoti dokončan in v javnost posredovan 24. 11. 2022). Davčni zavezanec mora biti pred začetkom davčnega leta oziroma pri bonitetnih točkah in katastrskem dohodku pred 30. 6. tekočega davčnega leta seznanjen z davčnim bremenom (ustavno načelo določnosti davka). Smiselno enako velja tudi za ostale aktivnosti, kjer je uporabljen podatek o bonitetnih točkah. Predlagali smo uporabo bonitetnih točk, ki so bile v evidencah GURS zapisane pred izvedeno spremembo bonitetnih točk v 2022.

Več pozivov za rešitev nastale situacije s pojasnili stanja in predlogi rešitev smo v januarju, marcu in aprilu posredovali Ministrstvu za kmetijstvo, gozdarstvo in prehrano, Ministrstvu za finance, Ministrstvu za naravne vire in prostor, FURS in GURS. Predlogi za rešitev nastale situacije in opozorila KGZS pri državnih institucijah niso bili upoštevani.

Stališče GURS in Ministrstva za finance

V začetku leta 2023 smo se dvakrat srečali z GURS in jim predstavili primere nepremičnin s (pre)visokimi bonitetnimi točkami ter pomisleke o (ne)ustreznosti in (ne)pravilnosti novih bonitetnih točkah. Predstavniki GURS so se strinjali, da bi bil sistem bonitiranja lahko še boljši z bolj kvalitetnimi pedološkimi kartami (lastnosti tal) in večjo kvaliteto drugih podatkov, ki so predvideni v ZKN (predvsem posebni vplivi). GURS je napovedal, da bodo ponovno preverili uporabo metodologije iz 20. člena ZKN in preverili bonitetne točke na več nepremičninah predvsem kraškega dela Slovenije. GURS je glede sprememb bonitetnih točk na Krasu pojasnil, da bodo v letošnjem letu preverili skalovitost v k.o. Križ, Prešnica, Rakitovec, na parcelah s povečano skalovitostjo bodo korigirali bonitetne točke, tudi na območju požara na Krasu bodo preverili in korigirali bonitetne točke. Pri tem geodetska uprava ni podala časovnice, kdaj bo preverba izvedena in zapisana v uradne evidence, iz katerih podatke o bonitetnih točkah črpajo FURS in druge državne institucije.

V maju smo prejeli skupno pojasnilo Ministrstva za finance, Ministrstva za kmetijstvo, gozdarstvo in prehrano ter GURS. Te institucije menijo:

- da GURS lahko po uradni dolžnosti ali na pobudo lastnika nepremičnine popravi bonitetne točke,

- da bo GURS skupaj z MKGP (ki zagotavlja podatke o točkah tal) pripravil projektno nalogo na temo sistematične izboljšave sloja enakih bonitet in na podlagi vsebinskih izhodišč opredelila potrebne kadrovske, finančne in časovne okvire izvedbe naloge,

- da so bonitetne točke podatek uradne javne evidence, iz katere GURS in FURS na dan 30. 6. za posamezno davčno leto črpata podatke o nepremičninah. Pojasnjujejo, da bonitetnih točk in katastrskega dohodka za davčno leto 2022 ne morejo spreminjati.

Sklep

Na KGZS bomo še naprej izvajali aktivnosti, s katerimi bomo GURS in druge institucije vzpodbudili k podaji natančnih bonitetnih točk za nepremičnine po Sloveniji, ki bodo temeljile na kvalitetnih podatkih lastnosti tal, klime, reliefa in posebnih vplivov. Lastniki kmetijskih in gozdnih zemljišč, katerim so se bonitetne točke povečale, lahko zoper odločbe, v katerih je uporabljen podatek o bonitetnih točkah, podajo pritožbo v skladu s pravnim poukom, ki je na koncu odločbe.

__________________________

Preverbo starih in novih bonitetnih točk lastniki lahko izvedejo z vpogledom v podatke GURS (e-prostor za aktualne podatke bonitetnih točk (https://www.e-prostor.gov.si), Javni vpogled v podatke o nepremičninah za pretekle bonitetne točke (prostor3.gov.si/javni-arhiv)).